Къде потъва втората пенсия

Все по-ясно става, че след години на стихийна политическа намеса в пенсионната система ще берем кисели плодове

Социални министри от няколко правителства дискутираха фазата на изплащане на пенсии от втория стълб.

"През последните две години имахме уговорка между всички участници в работната група, за да свършим работа, да избягваме темата за свободния избор на лицата за осигуровки в универсален фонд или в НОИ. Да избягваме темата за редукцията на държавните пенсии и начина, по който това се прави. Тези теми винаги са били, са и ще продължават да са точка на конфликт между осигурителния бранш и всички, които застават зад условията, регламентирани сега в Кодекса за социално осигуряване". Това каза Даниела Петкова, председател на УС на пенсионноосигурителна компания „Доверие“ и член на УС на Българската асоциация на дружествата за допълнително пенсионно осигуряване, след като експертната дискусия за фазата на изплащане на пенсии от допълнителното задължително пенсионно осигуряване зави в неприятна посока - големите проблеми на системата.

През есента на 2021 г. започналата през 1999 г. пенсионната реформа ще навлезе в същинската си фаза. Вторият стълб на системата и сега плаща единични пенсии, но тогава се очакват първите редови пенсионери на промените - жените, родени през 1960 г., които първи ще получават две пенсии. По-масово фондовете ще започнат да изплащат втора пенсия към 2024 г., когато ще започнат да се пенсионират и мъжете, родени след 1959 г.

Въпреки че до този момент остават по-малко от две години, официални прогнози какво ще получават тези първи пенсионери на реформата доскоро нямаше. Миналата година социалното министерство най-после оповести меродавни разчети, които потвърдиха най-лошите очаквания на експертите - за много хора втората пенсия няма да надхвърли 30-40 лв. месечно. Тази седмица за първи път социалният министър Бисер Петков потвърди предупрежденията на експерти, че за много хора сборът от двете пенсии ще се окаже по-малък от една-единствена пенсия, плащана само от НОИ. Как се стигна дотук?

-----

От малко по-малко

Преди година социалното министерство отчая родените след 1959 г. с мрачни прогнози какво могат да очакват от втория стълб. Тези първи официални разчети показваха, че за 70% от хората, които ще се пенсионират в периода 2021-2027 г., натрупванията в личната им партида не биха осигурили пенсия в размер от 50 лв. 55% от тях ще получават най-много до 30 лв. Всички тези хора са осигурявани на доходи между минималната заплата и средния осигурителен доход в периода 2002-2017 г. Голяма част от тях имат и неритмични постъпления на вноските, а за някои дори липсват такива. Едва 20% от пенсионерите в тези първи години от фазата на изплащане от втория стълб ще могат да разчитат на пенсия в размер между 50 и 100 лв., показваха анализите. Това са хора, които към края на 2017 г. са имали натрупвания в индивидуалните си партиди между 4600 и 10 000 лв. Останалите 10% от пенсиониращите се в първите години ще имат пожизнена пенсия над 100 лв.

Кухите партиди - една лоша и една добра новина

Към 30 септември в универсални пенсионни фондове се осигуряват 3 780 919 българи. Преди няколко месеца обаче от комисията оповестиха, че са идентифицирали около 1.1 млн. кухи партиди - сметки, по които почти няма постъпления или те са спорадични. Част от тези хора са се осигурявали някога, но вече не живеят в България. Тук са и хора със сезонна заетост, с дълги периоди на безработица, хора от сивия сектор - въобще хора, които имат една шепа осигуровки през годините, но въпреки това се водят осигурени. Тук са и служителите на некоректни работодатели, които начисляват, но не плащат осигуровки. Държавното обществено осигуряване защитава тези хора, като им гарантира осигурителни права въпреки липсата на платена вноска, тъй като вината за това не е тяхна. В капиталовата система обаче същите хора вече са наказани, тъй като могат да получат само това, което е внесено в партидата им.

Въпросът бе повдигнат на дискусията от вицепремиера и социален министър в правителството на Симеон Сакскобургготски Лидия Шулева. "Отговорността тук е на държавата. От една страна, пенсионните фондове нямат отношение към събирането, но от друга, потърпевши са осигурените лица. В крайна сметка държавата не си върши работата, като не осигурява събиране на осигурителните вноски, но потърпевши са крайните получатели на пенсиите. Как държавата ще реализира отговорността си по отношение на декларираните, но несъбрани вноски във втория стълб?", попита Шулева. Социалният министър Бисер Петков се съгласи, че неритмичните постъпления са част от проблема с недостатъчното натрупване, но не коментира призива държавата да си свърши работата по събираемостта.

В лошата новина има и една добра. Тези кухи партиди изкривяват картината на събраните средства в универсалните фондове. Към 30 септември хората във възрастовата група 55-59 г. имат средно 4194 лв. в партидите си. Според Даниела Петкова, когато се коментира средният размер на натрупаните суми в универсалните фондове, по-вярна представа би дало активите да се делят на 2.6 млн. души, а не на 3.7 млн., както е сега. Тя посочва, че хората, на които им предстои да се пенсионират от 2021 г., всъщност вече са спестили суми, ориентирани по-скоро към 8-12 хиляди лв.

Редукцията

Според Кодекса за социално осигуряване при изчисляване на пенсията за родените след 1959 г. осигурителният доход се намалява с коефициент, представляващ среднопретеглено съотношение между размерите на осигурителните вноски за универсален пенсионен фонд и за фонд "Пенсии" за трета категория труд за хората, родени преди 1 януари 1960 г. Този коефициент се движи около 20-28% през годините и така определен, според мнозинството експерти силно ощетява хората, които ще получават две пенсии.

Още през 2015 г., при последната сериозна реформа в пенсионната система, един от най-добрите ни специалисти в социалното осигуряване - проф. Йордан Христосков, предупреди, че на практика голяма част от хората ще са принудени да се откажат от втора пенсия заради тази редукция. „Редукцията трябва да е в съотношението между вноската за втория стълб и необходимата осигуровка за покриването на разходите за пенсиите, а тя е около 36-37%. При това положение намалението на пенсиите трябва да бъде с около 12%. При 5% вноска в универсален фонд натрупванията в индивидуалните партиди не могат да компенсират 28% редукция на пенсията от НОИ. Това намаление не е правилно, защото в осигуровката за пенсия трябва да се добавят поне 12%, с които държавата осигурява всеки осигурен. Приказките на финансовия министър Владислав Горанов, че това не било вноска, а трансфер, са несъстоятелни. Утре същият този министър или парламентът може да намали осигуровките на 10%. Тогава с 50% ли ще намаляваме пенсиите?", попита Христосков преди 4 години.

Абсолютно същите аргументи бяха изложени и във вторник на последния дебат по темата. Но както и преди, сега отново темата бе подмината с мълчание от управляващите. За промяна на този коефициент настояха повечето участници в дискусията - Лидия Шулева, председателят на парламентарната социална комисия д-р Хасан Адемов, Даниела Петкова, Васил Велев от Асоциацията на индустриалния капитал. "Намалението на пенсията от НОИ на осигурените лица не отчита субсидията, която държавата дава. Дали ще приемем държавата като осигурител, или ще приемем, че тя субсидира пенсиите с 33%, няма никакво значение. Въпросът е, че тя участва и не може пенсионерите, родени след 31 декември 1959 г., да бъдат лишени от участието на държавата като осигурител. Те ще получат много по-голямо намаление, отколкото тези, които биха останали в НОИ", коментира Лидия Шулева. "Редукцията се прави в цялата държавна пенсия, не само в частта й, която е изчислена за периода, след като има универсални фондове", посочи и Даниела Петкова. "Задължително трябва да се ревизира коефициентът на редукция, за да не се компрометира вторият стълб, особено в първите години", настоя Васил Велев.

На всички тези съображения социалният министър Бисер Петков отвърна, че осигуряването във втория стълб вече не е задължително и човек може да избере да се осигурява само в НОИ, след което побърза да отклони вниманието към ниската доходност на фондовете, която изоставала сериозно от ръста на средния осигурителен доход. "Ние предвиждахме доста по-висока доходност", посочи министърът.

Какво мислехме, какво стана

Предвижданията в началото на пенсионната реформа днес звучат невероятно. През 1999 г. бе планирано вноската за втора пенсия да се увеличи плавно от 2 до 10%, без да се увеличава общата тежест. Преди да започнат отчисленията към частните фондове (2002 г.), дори имаше планове към втората пенсия да се отделя половината пенсионна вноска. Пак в рамките на съществуващата осигуровка трябваше да се променя съотношението между работодател и осигурен, като двете страни се изравнят през 2007 г. Към 2006-2007 г. бюджетът на НОИ трябваше да излезе на нула благодарение на затягането на условията за пенсиониране. Крайната визия на промените обещаваше, че 20 години след реформата трите стълба на системата ще носят 70-80% от дохода на човек от заплата.

20-те години обаче минаха и пенсионният рай не се вижда в обозримо бъдеще. Ред правителства направиха всякакви отстъпления от реформата, които окончателно сринаха доверието в нея. Догодина дефицитът във фонд "Пенсии" ще бъде 37% и това се коментира като голямо постижение. Вноската към втория стълб от години стои 5%, без изгледи да се увеличи. През 2016 г. НОИ направи актюерски преглед на състоянието на държавното обществено осигуряване до 2060 г., за да покаже отражението на поредните промени - нови стъпки за увеличаване на възрастта за пенсиониране, промяна в начина на индексиране на пенсиите и вдигане на осигуровките с по 1 процентен пункт през 2017 и 2018 г. Докладът показваше, че към 2030 г. средната пенсия за трудова дейност от НОИ ще бъде 570 лв. и ще е едва 40% от средния осигурителен доход. Към 2040 г. трябваше да доближи заветната граница от 1000 лв., като достигне 902 лв. Едва през 2060 г. се очакваше да надхвърли 2000 лв. И тези прогнози обаче вече не важат - миналата година финансовият министър Владислав Горанов еднолично зачеркна увеличаването на коефициента за всяка прослужена година, на което се разчиташе след години новите пенсии да са с 40% по-високи от сегашните.

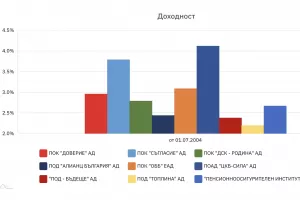

Ниска доходност, високи такси

Ниската доходност на универсалните фондове е удобен параван за управляващите, но вината за нея в крайна сметка е в тяхното поле. От години пенсионните дружества, КФН и осигурителните експерти настояват да се разкрепостят инвестициите и да се даде възможност на осигурените да избират между консервативен, балансиран или рисков портфейл. Преди седмица д-р Хасан Адемов коментира по повод тези т.нар. мултифондове, че това е дискусия за 2020 г. "Трудно можем да разчитаме за това, че осигурените лица могат да имат информиран избор за това какво представляват т.нар. мултифондове. Необходима е разяснителна кампания, за да може тази система, която дава възможност за по-висока доходност, да е ясна. Ако се предпочете рисков инвестиционен портфейл, възможността за по-голяма доходност е налице. Ако предпочетеш консервативен или балансиран, тогава трудно може да се разчита на по-висока доходност. Инвестиционният риск се поема от осигуреното лице, а не от пенсионноосигурителната кампания – това е големият проблем. В задължителното допълнително пенсионно осигуряване инвестиционният и демографският риск се поемат изцяло от пенсионноосигурителните дружества“, обясни той пред БНР.

Средната доходност на пенсионните фондове за тяхното съществуване е около 4%, подчерта Даниела Петкова по повод критиката на социалния министър. В момента в тях вече са акумулирани 15 млрд. лв., което означава, че около 3 млрд. лв. са добавени към парите на осигурените от инвестиции, посочи тя. Не бива обаче да се пропуска, че през всичките тези години пенсионносигурителните дружества събират и огромни приходи от такси и удръжки - 1.472 млрд. лв. от 2002 г. досега. Преди време бяха направени известни корекции на таксите, но за ново намаление в момента никой не говори.

Има ли смисъл?

Много експерти предупреждават, че първите кохорти пенсионери на реформата ще донесат вълна от разочарование и недоволство, даже срив и депресия в осигурителното поведение на младите, както каза д-р Адемов. Има ли тогава смисъл въобще системата да остане такава, каквато бе замислена преди 20 години? "Твърдо "да" по няколко причини - категоричен е Васил Велев. - Пет от шестте най-добри държави според глобалния пенсионен индекс Melbourne Mercer са с триколонна пенсионна система. Това особено важи за нас, като се има предвид демографията ни. Имаме около 2.8 млн. осигурени и 2.2 млн. пенсионери. Населението застарява. Всяка година на пазара на труда губим около 50 хил. души. Допълнително утежняващо ситуацията положение е това, че от тези 2.8 млн. 500 хил. души получават доходите си от бюджета. Т.е. реално 2.3 млн. работещи осигуряват 2.7 млн. души. С други думи, един зает в икономиката осигурява един пенсионер и един зает на бюджетна издръжка. Това е българска ситуация, която ни кара още повече да се отнасяме с внимание към капиталовите стълбове в пенсионната система. Аргументите, че капиталовият стълб не е сигурен и надежден, че държавата е сигурна и надеждна, че винаги може да компенсира, не може да фалира и затова трябва да разчитаме на нея, не са състоятелни. Държавата трябва да може да направи добри регулации за капиталовите стълбове, така че и те да са добри. И обратното - ако държавата се изкалпазани, както беше през 1996-1997 г., едни сериозни частни компании, които са инвестирали разумно и консервативно, биха се оказали стабилизиращ фактор. Развитието на тристълбовата пенсионна система е и препоръка на ЕК. Моделът може да се усъвършенства, надзорът трябва да се усъвършенства, но укрепването и развитието на втория и третия стълб не трябва да се поставят под въпрос."

можете да направите дарение през PayPal